行业VIP

23万

0

7万

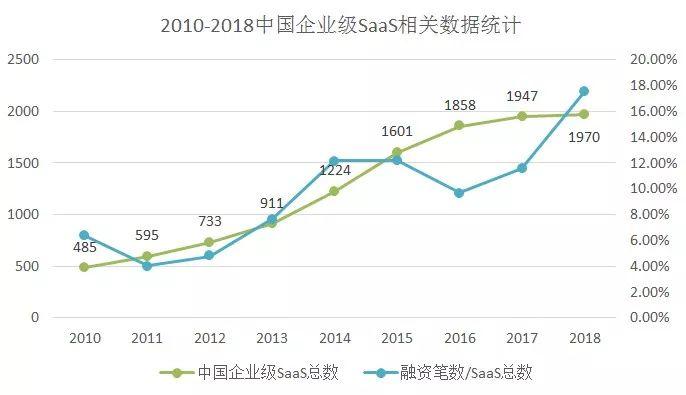

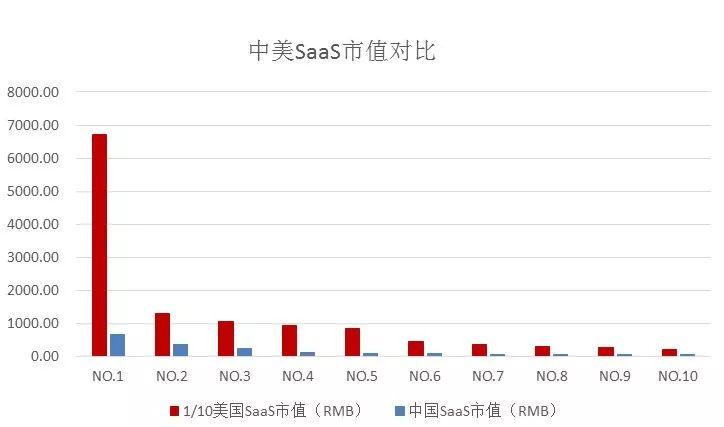

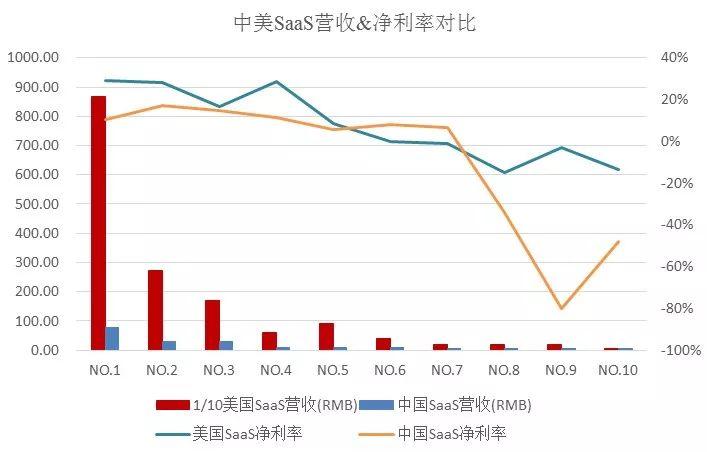

当美国的Salesforce、Twilio、Box等标杆企业级SaaS公司已成为业界明灯时,中国的企业级SaaS却走到了十字路口。

收藏0回复 显示全部楼层 道具 举报

发表回复 回帖后跳转到最后一页

|Archiver|手机版|小黑屋|肥猫SEO论坛 ( 鄂ICP备16024533号 )

GMT+8, 2024-5-2 23:45 , Processed in 0.026589 second(s), 19 queries .

Powered by SEO论坛 X3.4

Copyright © 2016-2022, 武汉肥猫网络科技有限公司.

发表于 2021-9-26 18:07

|

查看: 333|

回复: 0

发表于 2021-9-26 18:07

|

查看: 333|

回复: 0